Финансовая помощь учредителя

17 апреля 2014 Уставный капитал

Если предприятие испытывает финансовые трудности, ему бывает очень сложно получить банковские кредиты.

Более того, подобные кредиты, из-за высоких процентных ставок, могут только ухудшить ситуацию.

В таких случаях возможно оказание помощи со стороны самих учредителей, которые способны предоставить финансовые средства на более выгодных условиях и зачастую спасти предприятие от ликвидации.

Подобная финансовая помощь может быть оказана в различной форме, что и определяет способ ее учета.

Оказание финансовой помощи от учредителя:

- Заем денежных средств (беспроцентный или с начислением процентов).

- Передача финансовых средств или имущества безвозмездно.

- Передача средств путем вклада в капитал или имущество предприятия.

Финансовая помощь в виде займа

В случае осуществления финансовой помощи, предполагающей последующий ее возврат, ее оформляют в виде денежного займа, предоставляемого учредителем предприятию. Для этого составляется договор займа. При составлении договора стороны руководствуются Гражданским кодексом РФ.

В договоре при возвратной финансовой помощи от учредителя должна быть отражена процентная ставка за пользование займом. Если процентная ставка не оговорена, то она считается равной действующей ставке рефинансирования и требует уточнения ежемесячно.

На практике учредители чаще всего предоставляют беспроцентный заем своим предприятиям, что тоже должно быть отражено в договоре.

Согласно Налоговому кодексу, полученные или возвращенные заемные средства не включаются в состав доходов (расходов) и не подлежат учету в определении налога на прибыль.Более того, при беспроцентном займе материальная выгода, вызванная экономией на процентах, также не облагается налогом.

В договоре могут быть оговорены и другие условия, такие как: цель использования полученной финансовой помощи, срок и порядок возврата займа, а также прочие уточнения.

Порядок бухгалтерского учета возвратной финпомощи от учредителя в виде займа зависит от срока предоставления средств и того, на какой счет они будут перечисляться.

Для займов на срок не более календарного года используется счет «Расчеты по краткосрочным кредитам и займам» (66), для остальных – счет «Расчеты по долгосрочным кредитам и займам» (67).

Средства проводятся по дебету счета 50 «Касса» или 51 «Расчетные счета».

Проводки по учету финансовой помощи в виде возвратного займа:

- Д51 (50,52) К66 (67) – получение займа, выданного учредителем;

- Д66 (67) К51 (50,52) – возврат финансовой помощи учредителю (займа).

Безвозмездная передача финансовой помощи

Безвозмездная передача финансовых средств или имущества является самым удобным и применяемым способом оказания реальной помощи предприятию учредителями. Такая помощь предполагает предоставление средств на безвозвратной основе. При этом эти средства не будут учитываться в доле учредителя в активах предприятия (уставном капитале).

Решение о предоставлении подобного вида финансовой помощи принимается на общем собрании или единолично (при единственном учредителе) и оформляется документально.

Согласно Налоговому кодексу, если доля учредителя в капитале составляет более 50 процентов, то полученные средства не включаются в состав доходов и не облагаются налогом.

В противном случае, они отражаются в налогооблагаемой базе как внереализационные доходы.Порядок бухучета безвозмездно полученных средств зависит от целей, указанных в письменном решении о предоставлении финансовой помощи.

В соответствии с Планами счетов бухучета и Инструкциями по их применению, для учета безвозмездно переданных организации активов к счету «Доходы будущих периодов» (98) создается дополнительный субсчет «Безвозмездные поступления» (98-2). Пункт 8 ПБУ 9/99 содержит предписание отражать эти средства как прочие доходы (субсчет 91-1).

Средства, полученные от учредителя, с точки зрения бухучета считаются доходом, но при этом не увеличивается налогооблагаемая база налога на прибыль. Поэтому в учете возникает разница, образующая постоянный налоговый актив. Он должен быть отражен на счетах бухгалтерского учета.

Порядок проводки безвозмездной финансовой помощи от учредителя рассмотрим на следующем примере.

Пример:

ЗАО «Спецстрой» получило от учредителя, который владеет 51 процентом акций, безвозмездную помощь в сумме 10 000 000 рублей. Проводки по получению безвозмездной финансовой помощи будут выглядеть так:

- Д51 К98-2 –10 000 000 – получение безвозмездной помощи;

- Д98-2 К91-1 – 10 000 000 – средства учтены как прочий доход;

- Д68 К99 – 2 000 000 (20% от 10 000 000) – постоянный налоговый актив.

Вклад в имущество или капитал

При вкладе учредителя в имущество или капитал предприятия учет производится с помощью счета «Добавочный капитал» (83 счет). Проводка будет следующая:

- Д51 (50,41,10…) К83 – поступление денег (товаров, материальных ценностей) от учредителя.

При этом полученное имущество оценивается по рыночной стоимости. При необходимости следует использовать услуги оценщика.

Источник: http://buhs0.ru/finansovaya-pomoshh-uchreditelya/

Возврат безвозмездной финансовой помощи учредителю

Учредитель внес на рассчетный счет компании денежные средства как по договору безвозвратного займа. Скажите, может ли компания выплатить ему как возврат средств по договору займа?

Подробнее о том, какие бумаги потребуется оформить и какие налоги заплатить при выдаче денег учредителю, читайте в обосновании.

Из статьи журнала «Главбух» № 5, Март 2010 Способы оформить выдачу денег учредителю с выгодой для компании и строго по закону Чем поможет эта статья: Вы сможете выбрать тот способ выдачи наличных денег учредителю, который повлечет наименьшие налоговые потери как для компании, так и для него самого.

От чего убережет: Расчеты с физлицами, не связанные с выплатой заработной платы, инспекторы проверяют с особым тщанием.

Поэтому тут особенно важно учесть все налоговые нюансы.

Выплата дивидендов – идеальный вариант для той ситуации, когда у компании есть прибыль.

Как вернуть финансовую помощь учредителю

Такая обязанность может быть предусмотрена уставом общества при его учреждении или путем внесения в устав изменений по решению общего собрания, принятому всеми участниками общества единогласно.

Вклады в имущество общества вносятся деньгами, если иное не предусмотрено уставом или решением общего собрания участников общества (п. 3 ст. 27 Закона N 14-ФЗ). Согласно п. 4 ст. 27 Закона N 14-ФЗ вклады в имущество общества не изменяют размеры и номинальную стоимость долей его участников в уставном капитале общества.

При получении такого займа крайне важно разбираться в особенностях учета и налогообложения, иначе любая ваша ошибка может стать поводом для претензий налоговиков.

Согласно ст.809 ГК договор займа считается возмездным, если договором не определено иное.

Вопрос.

Пример проводок для безвозмездной финансовой помощи от учредителя

Законодательство разрешает безвозмездную передачу активов от одного юридического лица другому.

Безвозмездная передача – это не «подарок» в общепринятом смысле слова. Средства предоставляются без расчета на какие-либо действия в ответ, однако, такая операция должным образом оформляется и в большинстве случаев облагается налогом. возможность банкротства, которое можно предотвратить; убытки, которые необходимо срочно покрыть; острая необходимость в дополнительных оборотных средствах.

Возврат финансовой помощи учредителю в банке

Льготы, аналогичной той, которая действует в отношении налога на прибыль, по НДФЛ нет.

Поэтому претензии инспекторов на проверке обоснованны. Взносы учредителя на расчетный счет Принять средства на основании ПКО с указанием данных лица, суммы, основания взноса. Кроме того пропишите в договоре условие о процентах, то есть какой заем предоставляется: процентный или беспроцентный.

Если этого не сделать, то по умолчанию заем будет считаться процентным.

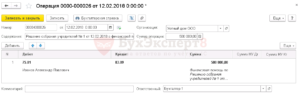

Какие сделать проводки для операции «Финансовая помощь учредителя» в 1С?

- Финансовая помощь на безвозмездной основе;

- Заем денежных средств.

Первая бухгалтерская проводка: Дт51 Кт98-02 — отражает безвозмездную сумму от учредителя в составе доходов будущего периода (денежная сумма поступила на расчетный счет).

- Для записи проводки в 1С: в верхнем левом углу выбрать иконку «Рабочий стол», из выпадающего меню выбрать «журнал операций». Открывается «журнал операций»;

- В верхнем левом углу окна — кнопка + «Создать», появится окно «Выбор типа документа», выбрать тип документа «Операция». Появится документ «Операция».

Для начала надо заполнить документ.

Вторая бухгалтерская проводка Дт98-02 Кт 91-1 – безвозмездно полученная сумма признана прочим доходом.

Как и в первом случае,

Финансовая помощь от учредителя

Самый простой в части оформления способ предоставления финансовой помощи – это обычная безвозмездная передача денежных средств ее участником в собственность компании. Его безопасно использовать, только когда помогающий компании участник – физическое лицо. Получение денежных средств в виде финансовой помощи не облагается НДС ( подп.

1 п.3 ст. 39, п. 1 ст. 146 НК РФ). Между компаниями и их участниками часто практикуется финансовая помощь в виде беспроцентных займов.

Заемщик не включает сумму полученного займа в налоговую базу по налогу на прибыль, и займодавец тоже не платит этот налог с суммы возвращенного долга (подп. 10 п. 1 ст. 251 НК РФ)

Финансовая помощь от учредителя на безвозмездной основе

- для погашения задолженности организации по своим обязательствам;

- приобретения необходимого имущества;

- расширения деятельности и т. д.

Среди целей перечисления денег учредителя на счета компании могут быть: При выборе в пользу одного из перечисленных способов рекомендуется обращать внимание на 2 момента:

- Сложность и длительность процесса оформления документов.

- Возможность освобождения организации от уплаты налога на внесенные участником средства, что зачастую является определяющим фактором при проведении подобных операций.

Процедура внесения вклада выглядит следующим образом: При этом передаваться помощь должна безвозмездно, то есть без каких-либо встречных обязательств со стороны организации. Также

Мы вернули учредителю деньги, а инспекторы говорят, надо удержать НДФЛ…»

Из письма главного бухгалтера Ирины Кожедуб, г.

Архангельск Ирина, в вашей ситуации есть что возразить инспекторам.

Правда, в ФНС с ними солидарны, поэтому в будущем, если вы еще будете получать такую помощь от учредителя, безопаснее сразу оформлять ее как заем.

Кирилл Котов, советник государственной гражданской службы РФ 2-го класса, считает, что если бы помощь изначально оформили как беспроцентный заем, то при его возврате НДФЛ не возникло бы.

А поскольку займа не было, налоговики правы: Андрей Приходько, руководитель департамента налогового и финансового консалтинга АКГ «Интерком-Аудит», с чиновниками согласен: – Налоговый кодекс не содержит норм, на основании которых эти суммы не должны облагаться налогом на доходы. Льготы, аналогичной той, которая действует в отношении налога на прибыль, по НДФЛ нет.

Финансовая помощь учредителя

Подобная финансовая помощь может быть оказана в различной форме, что и определяет способ ее учета.

Оказание финансовой помощи от учредителя:

- Передача финансовых средств или имущества безвозмездно.

- Передача средств путем вклада в капитал или имущество предприятия.

- Заем денежных средств (беспроцентный или с начислением процентов).

В договоре при возвратной финансовой помощи от учредителя должна быть отражена процентная ставка за пользование займом. Если процентная ставка не оговорена, то она считается равной действующей ставке рефинансирования и требует уточнения ежемесячно.

Источник: http://152-zakon.ru/vozvrat-bezvozmezdnoj-finansovoj-pomoschi-uchreditelju-12444/

Передача финансовой помощи ООО от учредителя

В каких случаях компании необходима финансовая помощь

Безвозмездная помощь: учет

Безвозмездная помощь: налогообложение

Безвозмездно полученное имущество

Временная помощь

Решение об оказании помощи и договор: образец

Передача доли другому участнику

В каких случаях компании необходима финансовая помощь

Передача финансовой помощи от учредителя — распространенная хозяйственная операция, в ходе которой учредители передают своей компании, как правило безвозмездно, различные вещи. К их числу можно отнести:

- денежные средства;

- работы или услуги;

- недвижимость;

- движимое имущество;

- ценные бумаги;

- интеллектуальную собственность;

- имущественные права.

Цели, на которые компания может потратить финансовую помощь от учредителя, закон никак не ограничивает, поэтому деньги могут быть потрачены на любые цели, которые не противоречат законодательству, например:

- выполнение обязательств перед кредиторами и предотвращение банкротства;

- погашение задолженности по платежам в бюджет;

- приобретение активов;

- выплата зарплаты;

- увеличение оборотных средств;

- пополнение резервных фондов;

- покрытие убытков.

Согласно положениям п. 2 ст. 209 ГК РФ компания после того, как получает деньги в собственность, имеет возможность распоряжаться ими по своему усмотрению.

Существует ряд способов помочь своей организации:

- временная финансовая помощь от учредителя(заем);

- передача имущества или денег в собственность компании.

Выбирая тот или иной способ, необходимо оценить финансовые риски и знать налоговые последствия каждой операции.

Безвозмездная помощь: учет

Наиболее простым способом финансово поддержать предприятие является безвозмездная помощь учредителя.

Такая операция должна иметь обязательное отражение в бухучете (абз. 10 п. 7 ПБУ 9/99). Необходимо оформить приход денежных средств, для чего делается проводка: Дт 51 Кт 91, субсчет «Прочие доходы».

После этого компания может направлять денежные средства по назначению.

Безвозмездная помощь: налогообложение

В отличие от бухгалтерского в налоговом учете такая операция отражается не всегда — здесь работает правило контрольного пакета (подп. 11 п. 1 ст. 251 НК РФ). Его суть заключается в следующем. Избежать налога на прибыль можно, если:

- помощь передает компании учредитель, имеющий долю больше 50% в капитале компании;

- помогает организация-учредитель, вложившая в уставный фонд получающей компании больше 50% капитала;

- передающая помощь сторона имеет долю в капитале получателя, превышающую 50%.

Если учредителем, доля которого меньше 50%, оказывается безвозмездная помощь, налогообложение осуществляется в полном размере (п. 8 ст. 250 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Это правило касается и организаций, и граждан-учредителей, которым принадлежат свыше 50% капитала компании.

Фискальное законодательство (подп. 3.4 п. 1 ст.

251 НК РФ) освобождает от уплаты налога на прибыль при оказании помощи компании и учредителей, владеющих долей меньше 50%, но только в том случае, если имущество или деньги передаются с целью увеличить чистые активы компании.

Обязательное требование — документально зафиксировать цель предоставляемой помощи, ее дальнейшее использование не имеет значения (позиция Минфина, изложенная в письме от 18.04.2011 № 03-03-06/1/243).Что касается обложения НДС, то согласно ст. 146 НК РФ облагаются операции по продаже продукции или услуг, включая совершенные на безвозмездной основе. Согласно положениям подп. 1 п. 3 ст. 39 НК РФ обращение российских и иностранных денег не является реализацией (исключение составляет нумизматика).

Когда помощь предоставляется безвозмездно, происходит передача денежных средств. В результате у лица, которое ее оказывает, обязанности уплачивать НДС не возникает. Объекта налогообложения нет также у компании, которая получила деньги, поскольку их получение не связано с расчетами за продукцию или услуги (п. 2 ст. 153 НК РФ).

Безвозмездно полученное имущество

Помогать компании учредители могут и в неденежной форме. Один из способов — безвозмездная передача имущества от учредителя.

Такой способ помощи имеет и определенные минусы:

- Безвозмездно полученное от учредителя имущество нельзя продавать или сдавать в аренду на протяжении года. Иначе его рыночную стоимость придется включать в доходы (подп. 11 п. 1 ст. 251 НК РФ).

- Амортизировать такое имущество можно только в случае, если оно учтено в доходах (п. 2 ст. 254 НК РФ).

- Нельзя использовать амортизационную премию по капитальным вложениям (п. 9 ст. 258 НК РФ).

- Для учредителя имущество, которое он передал безвозмездно, в соответствии с п. 1 ст. 39 НК РФ считается реализацией (исключением являются только случаи, когда имущество передается некоммерческой организации).

Финансовая помощь от учредителя оформляется в виде передачи имущества договором дарения (п. 1 ст. 572 ГК РФ). Приложением к договору, как правило, является акт о безвозмездной передаче. Этот документ служит основанием поставить актив на учет.

Если имущество безоплатно отдается в пользование, необходимо оформить договор ссуды в порядке ст. 689 ГК РФ.

ВАЖНО! Стоимость имущества, которое компания получила безвозмездно, следует отнести к внереализационным доходам (п. 1 ст. 346.15 НК РФ).

Правило контрольного пакета распространяется также на безвозмездную передачу имущества.

Временная помощь

Безвозмездная финансовая помощь от учредителя на возвратной основе допустима. На возможность ее оказания не влияет размер его доли и правовой статус. Основной недостаток такого способа — необходимость возвращать деньги.

Оказание временной помощи компании оформляется, как правило, договором беспроцентного займа. С такой операции не нужно платить НДС и налог на прибыль.

Задолженность по невозвращенному займу после того, как истекут сроки давности, должна быть списана. Это станет основанием увеличить налоговую базу и начислить налог на прибыль (п. 18 ст. 250 НК РФ).

Если учредитель простит заем своей компании, такая операция расценивается как передача имущества безвозмездно, т. е. дарение. В случае если нет оснований, указанных подп. 11 п. 1 ст. 251 НК РФ (т. е. доля учредителя меньше 50%), это также станет поводом доначислить налог на прибыль.Арбитражная практика свидетельствует о том, что суды не считают прощение долга равноценным дарению:

- в случае если долг прощен частично в обмен на обещание погасить оставшуюся часть (постановление ФАС СЗО от 09.10.2008 по делу № А21-3512/2007);

Источник: https://rusjurist.ru/ooo/uchrediteli_uchastniki_ooo/peredacha_finansovoj_pomowi_ooo_ot_uchreditelya/

Безвозвратная помощь от учредителя отражается как кредиторская

Порядок учета в этом случае зависит от вида имущества. Подробнее об этом см.:

- Как оформить и отразить в учете получение основных средств безвозмездно;

- Как отразить в учете поступление материалов;

- Как отразить в бухучете приобретение товаров;

- Как отразить в бухучете приобретение (создание) товарного знака.

Помощь деньгами Если финансовая помощь от участника поступает в денежной форме, то порядок ведения бухучета зависит от периода, в котором она получена:

- в течение отчетного года – на любые цели;

- по окончании отчетного года – на покрытие убытка, сформированного на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Деньги, полученные от участника в течение года, включите в состав прочих доходов.

Что нужно знать Как правило, учредитель вкладывает средства в предприятие с целью получения дальнейших выгод. Инвестирование может проводиться путем вложений в уставной капитал или кредитования самого предприятия на выгодных условиях.

Важно

Но предусмотрен, также вариант безвозвратных вложений. Причиной таких операций может стать финансовая нестабильность организации и риск прекращения деятельности.

С целью сохранения предприятия учредители имеют право осуществлять финансовую помощь. Так как они в первую очередь заинтересованы в сохранении стабильности и финансовой устойчивости предприятия.

При осуществлении финансовой помощи, осуществляемой непосредственно учредителями, возникают вопросы о том. Как правильно вести учет этих средств, куда они могут быть использованы и как документально оформлены.

Ответы на них мы рассмотрим далее в статье.

Какие сделать проводки для операции «финансовая помощь учредителя» в 1с?

Существуют две основных причины, по которым организация может нуждаться в таких вложениях. Если деятельность предприятия привила к неправильным финансовым результатам у него может возникнуть затруднения с оборотными средствами, которые необходимы для бесперебойной деятельности.

Что бы компенсировать это и вывести предприятие из временного кризиса необходимо найти дополнительные средства. Сделать можно это за счет займов, но таким образом увеличится размер обязательств, что может привести к еще большим трудностям.

Поэтому, чтобы не допустить разорения предприятия и признание его банкротом гораздо целесообразнее использовать безвозвратную помощь. Оказать ее могут только учредители. Вторая причина.

По которой предприятию могут понадобиться дополнительные денежные ресурсы абсолютно противоположна выше изложенной.

Она связанна именно с активным развитием деятельности предприятия.

Безвозмездная помощь от учредителей: бухгалтерский учет и налогообложение

При такой форме финансовой поддержки важно учитывать такие факторы:

- передаваемые средства никак не влияют на размер уставного капитала;

- данные финансы не увеличивают и не уменьшают долю ни одного участника юрлица;

- организация получает деньги без дополнительных условий.

Оформление безвозмездной помощи Решение об оказании денежной помощи на безвозмездной основе требует договорного оформления.

ВАЖНАЯ ИНОФРМАЦИЯ! Налоговый Кодекс РФ не облагает переданные средства налогом на прибыль, если оказавший помощь участник юридического лица владеет половиной и более уставного капитала организации.

В других случаях эта сумма станет частью внереализационных доходов и подлежит налогу на прибыль.

Необходимым документом является учредительское решение об оказании безвозмездной помощи фирме, где нужно четко указать цели, на которые планируется направить полученные финансы.

Безвозвратная финансовая помощь от учредителя проводки

В том числе когда это сделано с одновременным уменьшением либо прекращением перед участником, учредителем или акционером долга организации-получателя Назначение финансовой помощи прямо указано в решении или предусмотрено в учредительных документах организации-получателя Подпункт 3.

4 пункта 1 статьи 251 Налогового кодекса РФ Если поступившая от участника, в том числе учредителя или акционера, финансовая помощь не увеличивает базу для расчета налога на прибыль, в бухучете возникает постоянная разница, с которой нужно рассчитать постоянный налоговый актив (п. 7 ПБУ 18/02).

Финансовую помощь для увеличения чистых активов в доходах не учитывают. Это правило распространяется и на те ситуации, когда по желанию участников, учредителей или акционеров задолженность общества перед ними уменьшается или прекращается.

Например, такая ситуация может возникнуть при получении денег на погашение убытка, сформированного по итогам отчетного года, или при получении имущества в безвозмездное пользование. Пример отражения в бухучете и при налогообложении денежных средств, безвозмездно поступивших от учредителей на погашение убытка по итогам отчетного года.

Организация применяет общую систему налогообложения По результатам 2015 года ООО «Торговая фирма «Гермес»» получило убыток в размере 1 000 000 руб. Учредителями «Гермеса» являются А.В. Львов (доля в уставном капитале «Гермеса» составляет 51%) и А.С. Глебова (доля – 49%).

Кроме имущественных и неимущественных прав Участник, учредитель или акционер, который оказывает финансовую помощь, владеет более чем 50 процентами уставного капитала организации-получателя Имущество или его часть нельзя передавать третьим лицам в течение года. В противном случае его стоимость придется учесть в доходах.

Безвозвратная помощь от учредителя отражается как кредиторская задолженность

2 Помощь деньгами

- 3 Покрытие убытка

- 4 Пополнение резервного фонда

- 5 Когда финансовую помощь не учитывают при расчете налога на прибыль

- 6 Когда и как финансовую помощь нужно включить в доходы при расчете налога на прибыль

- 7 НДС

- 8 УСН

- 9 ЕНВД

- 10 ОСНО и ЕНВД

Участники, в том числе учредители или акционеры, могут оказывать своей организации финансовую помощь. Когда есть необходимость, пополнять оборотные средства, чтобы предотвратить банкротство и покрыть убытки. Способов есть несколько, обычно это:

- безвозмездная передача имущества, в том числе и денег, в собственность организации;

- передача имущества в безвозмездное пользование, то есть ссуда.

Если речь идет об ООО, то ее участник может оказать помощь в виде вклада в имущество или дополнительного вклада в уставный капитал.

КА-А40/3222-05.

Поэтому безопаснее оформить полученное финансирование от учредителя договором беспроцентного займа или (если речь идет об ООО) как вклад в имущество.

НДС При расчете НДС средства, полученные от участника, в том числе учредителя или акционера, в качестве безвозмездной помощи, не учитывайте.

Объясняется это тем, что поступление денег облагают НДС, только если оно связано с расчетами за реализованные товары, работы или услуги (подп. 2 п. 1 ст. 162 НК РФ). Оказание безвозмездной финансовой помощи в денежной форме реализацией не признается.

Аналогичная точка зрения отражена в письме Минфина России от 9 июня 2009 г. № 03-03-06/1/380. Ситуация: можно ли принять к вычету НДС по товарам, работам или услугам, которые были приобретены за счет средств, безвозмездно полученных от участника (учредителя, акционера)? Да, можно.

Единственный участник ООО, он же генеральный директор внес в уставный капитал ноутбук, на расчетном счете денег нет, но услуги нужно оплачивать.

Может ли единственный участник оказать безвозмездную помощь ООО, в котором сам числится генеральным директором? Если да, как это документально оформить? Как отразить безвозмездную помощь в бухгалтерском и налоговом учете ООО? Безвозмездное получение денежных средств организацией возможно в виде:

- вклада в имущество общества;

- финансовой помощи от учредителя.

1. Вклад в имущество Согласно п. 1 ст. 27 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон N 14-ФЗ) участники общества обязаны, если это предусмотрено уставом общества, по решению общего собрания участников общества вносить вклады в имущество общества.

Если учредитель – физическое лицо, он может быть и гражданином РФ, и иностранным подданным – нерезидентом, и даже лицом, и вовсе не имеющим гражданство.

Если в составе учредителей есть юридические лица, они также могут быть предприятиями, зарегистрированными в соответствии с законодательством РФ или иностранными организациями, созданными в соответствии с законодательством своей страны, а также филиалами, зарегистрированными на территории РФ.

К физическим лицам, которые хотят быть учредителями, предъявляются дополнительные требования: у них не должно быть неснятой судимости, они должны быть дееспособными и совершеннолетними.Источник: http://advokat-na-donu.ru/bezvozvratnaya-pomoshh-ot-uchreditelya-otrazhaetsya-kak-kreditorskaya/

Финансовая помощь учредителя на безвозвратной основе в 2019 году — проводки, налоги, при УСН, договор

Что такое финансовая помощь. Особенности финансовой помощи учредителя на безвозвратной основе в 2019 году. Как отобразить помощь в бухгалтерской и налоговой отчетности.

Для осуществления деятельности предприятию необходимы основные и оборотные средства. Источником их получения является уставной капитал, который формируется за счет взносов участников.

Помимо основных вложений предприятию могут понадобиться дополнительные средства.

С этой целью его руководители могут обратиться в финансовые кредитные учреждения, к другим юридическим или физическим лицам, которые имеют финансовые возможности для осуществления займа.

Но в первую очередь ему, конечно же должны помочь заинтересованные в этом лица. Учредители или правильнее сказать участники имеют права осуществлять дополнительные взносы как на возвратной и безвозвратной основе.

Что нужно знать

Как правило, учредитель вкладывает средства в предприятие с целью получения дальнейших выгод.

Инвестирование может проводиться путем вложений в уставной капитал или кредитования самого предприятия на выгодных условиях.

Но предусмотрен, также вариант безвозвратных вложений. Причиной таких операций может стать финансовая нестабильность организации и риск прекращения деятельности.

С целью сохранения предприятия учредители имеют право осуществлять финансовую помощь. Так как они в первую очередь заинтересованы в сохранении стабильности и финансовой устойчивости предприятия.

При осуществлении финансовой помощи, осуществляемой непосредственно учредителями, возникают вопросы о том.

Как правильно вести учет этих средств, куда они могут быть использованы и как документально оформлены. Ответы на них мы рассмотрим далее в статье.

Определения

Прежде чем приступить к рассмотрению темы стоит ознакомиться с определениями, которые будут в ней использованы.

| Финансовая помощь | Это передача средств учредителем обществу, участником которого он является. Она может быть возвратной и безвозвратной |

| Учредитель | Это физическое или юридическое лицо, учувствовавшее в создании предприятия |

| Налог на добавочную стоимость (НДС) | Это вид косвенного налога, который взимается с части стоимости продукции на любом из этапов ее производстве |

| НДФЛ налог с доходов физических лиц | Это часть средств, взимаемая в государственный бюджет с доходов физического лица |

| Налог на прибыль | Это один из прямых сборов, который взимается с положительного финансового результата, полученного предприятием |

Почему возникает необходимость

Финансовая помощь на безвозвратной основе осуществляется в качестве экономической поддержки развития предприятия. Существуют две основных причины, по которым организация может нуждаться в таких вложениях.

Если деятельность предприятия привила к неправильным финансовым результатам у него может возникнуть затруднения с оборотными средствами, которые необходимы для бесперебойной деятельности.

Что бы компенсировать это и вывести предприятие из временного кризиса необходимо найти дополнительные средства.

Сделать можно это за счет займов, но таким образом увеличится размер обязательств, что может привести к еще большим трудностям.

Поэтому, чтобы не допустить разорения предприятия и признание его банкротом гораздо целесообразнее использовать безвозвратную помощь. Оказать ее могут только учредители.Вторая причина. По которой предприятию могут понадобиться дополнительные денежные ресурсы абсолютно противоположна выше изложенной.

Она связанна именно с активным развитием деятельности предприятия. Открытие новой производственной линии или дополнительных услуг, выполняемых работ в рамках основной деятельности организации требует дополнительных затрат.

Как и в первом варианте существует два пути их получения. Если прибегнуть к кредитованию, то это увеличит обязательства, а, следовательно, и риски, связанные с его погашением.

Что бы снизить эти риски учредители прибегают к оказанию самостоятельной финансовой помощи.

Нормативное регулирование

Конечно же, как и любые процессы движения денежных средств оказание безвозмездной финансовой помощи регулируется рядом нормативных актов.

В первую очередь это конечно же Налоговый кодекс Российской Федерации. Так как данные средства оказывают непосредственное влияние на окончательный финансовый результат, с которого уплачиваются налоги и сборы.

Учет данных средств и отображение их в документации определяется правилами ведения бухгалтерского учета.

Так же стоит ознакомиться с инструкцией к плану счетов, что бы знать на каком из них отображать такие поступления.

Возникающие нюансы

Несмотря на то, что учредители вкладывают личные средства в собственное предприятия это остается финансовой операцией и ее необходимо правильно оформить.

Чтобы не нарушать отчетность движения денежных средств. Можно выделить три примера отчетности, в которой отображается финансовая помощь.

В обязательном порядке должны быть документы, подтверждающие. Что учредители оказывают эту помощь.

Поступившие деньги отображаются на соответствующем счете, что тоже должно быть подтверждено документально.Ну и при сдаче налоговой отчетности данные средства тоже должны быть учтены и отображены в соответствующих бумагах.

Важно так же иметь ввиду, что финансовая помощь может иметь несколько форм:

- денежные средства;

- ценные бумаги;

- товары, услуги или работы;

- другие не материальные активы.

В зависимости от этого различаются методы их учета.

Документальное подтверждение

Получение или оказание финансовой помощи важно правильно зафиксировать в документации.

Компания должна иметь следующий пакет документов, подтверждающий осуществление данной операции:

- договор, заключенный между лицом, оказывающим помощь и принимающим имущество;

- бухгалтерские реестры;

- документы, подтверждающие целевое использование средств.

На основании всех выше перечисленных бумаг составляется акт. В отдельных случаях могут понадобиться дополнительные документы.

Когда же речь идет об оказании помощи учредителем то главным документом, подтверждающим ее осуществление, является протокол собрания учредителей.

На котором была определена необходимость осуществления дополнительных взносов. Этот вопрос выносится на обсуждение и фиксируется в протоколе, там указываются причины таких мер, в каком виде и размере будет осуществлена помощь.

Для подтверждения факта, того что была осуществлена финансовая помощь учредителя на безвозвратной основе выступает договор.

Бухгалтерские проводки при финансовой помощи учредителя на безвозвратной основе

Оказание финансовой помощи учредителями собственному предприятию должно быть правильно отображено в бухгалтерской отчетности.

Прежде чем приступить к отображению этой операции стоит определиться с ее характеристикой. В этом процессе учувствуют следующие счета:

| 98 | Безвозмездные поступления |

| 91 | Прочие доходы |

Какие хозяйственные операции осуществляются при получении безвозвратной финансовой помощи от других физических и юридических лиц вы можете рассмотреть ниже:

| Хозяйственная операция | Дебет | Кредит |

| Получение финансовой помощи на безвозвратной основе | 51 | 98.2 |

| Перевод средств на покупку МПЗ | 60 | 51 |

| Учет приобретенных материалов | 10 | 60 |

| Отнесение части суммы к нереализационным доходам | 98.2 | 91.1 |

| Получение средств, предназначенных для погашения кредита | 66 | 51 |

| Налоговые начисления на полученную финансовую помощь | 68 | 99 |

| Учет НДС с полученных на безвозвратной основе подакцизных товаров | 19 | 60 |

Важно средства, которые были получены безвозмездно от учредителя и использованы по определенному заранее назначению необходимо отобразить на соответствующем счете.

Важно! В использовании средств, полученных в качестве безвозмездной финансовой помощи, обязательно должен учувствовать расчетный субсчет.

Учет безвозвратной финансовой помощи от учредителя ведется несколько иначе. Для этого используются следующие проводки:

| Дебит | Кредит | Хозяйственная операция |

| 51 | 98.2 | Отображение суммы, поступившей в качестве безвозвратного вложения |

| 98.2 | 91.1 | Внесение финансовой помощи в прочие доходы |

| 68 | 99 | Отображение суммы налогообложения |

Стоит отметить, что если вы ведете бухгалтерский учет с использованием программы С1, то в ней используются те же проводки, что и без нее.

: учредитель оказывает помощь своей компании

Стоит отметить, что если учредителем выступает юридическое лицо, то оно отображает осуществление взносов в своем бухгалтерском учет таким же образом, как и третьи лица, оказывающие помощь.

В таком случае проводки имеют следующий вид:

| Дебит | Кредит | Хозяйственная операция |

| 76 | 51 | Перечисление суммы, выделенной в качестве финансовой помощи |

| 76 | 41 | Отображение товаров, которые передаются в качестве помощи |

| 76 | 04 | Благотворительный взнос в виде ценных бумаг |

| 91 | 76 | Расходы, понесенные в связи с осуществлением благотворительных взносов |

| 91 | 68 | Начисление НДС на товары |

| 99 | 68 | Отражение налогового обязательства |

Налоговый учет

Как известно помимо бухгалтерской отчетности хозяйственные операции отображаются в налоговом учете, на основе которого осуществляется расчет с бюджетом. Но как известно не все операции подлежат налогообложению.

Согласно законодательству Российской Федерации, помощь в зависимости от формы ее осуществления и цели использования могут как подлежать налогообложению, так и нет.

Если она получена от других юридических лиц, то включается при расчете налога на прибыль. С нее так же может взиматься НДС, в случае если помощь оказана в натуральном виде и:

- подлежит дальнейшей реализации;

- переназначен для передачи третьим лицам;

- являются подакцизными.

Так как помощь от учредителей оказывается в основном в денежной форме либо в натуральном, но предназначена для использования в основной деятельности предприятия, она не облагается налогом.

Стоит отметить, что учредителем может выступать не только физическое, но и юридическое лицо. В таком случае эта операция отображается в его отчетности и уменьшает сумму налогообложения, так как осуществляется из положительного финансового результата.

Когда предприятие оказывается в сложной финансовой ситуации или наоборот стоит на пути своего дальнейшего развития ему необходимы дополнительные денежные средства.

Самым надежным источником, из которого их можно получить являются учредители организации. но несмотря на то что они финансируют собственное же детище, все операции связанные с этим должны отображаться в отчетности и иметь документальное подтверждение.

Главной осуществления финансовой помощи учредителя на безвозвратной основе заключается в том, что она не облагается налогом, но учитывается при расчете налога на прибыль, как и помощь от других лиц, кроме, той что осуществляется в натуральном виде и используется для реализации или передачи другим лицам.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://jurist-protect.ru/finansovaja-pomoshh-uchreditelja-na-bezvozvratnoj-osnove/

Финансовая помощь от учредителя в 2019 году

> уставный капитал > Финансовая помощь от учредителя в 2019 году

Учредители общества с ограниченной ответственностью могут в любой момент оказать финансовую помощь предприятию. Это зачастую бывает очень удобно в случае финансовых трудностей организации. Проще получить помощь учредителя, чем получать кредит в банке. Как может быть оказана финансовая помощь от учредителя, как ее отразить в бухгалтерском учете, какие проводки выполнить?

Финансовая помощь может быть как в денежном виде, так и в материальном (в виде имущества).

Каким образом учредитель может оказать финансовую помощь организации:

- Беспроцентный заем;

- Заем с начислением процентов;

- Передача имущества или финансов безвозмездно;

Рассмотрим подробнее каждый из этих случаев, в чем их особенности, какие проводки должен выполнить бухгалтер.

Финансовая помощь в виде денежного займа

Заем в виде денежных средств – это возвратная финансовая помощь от учредителя, которая предполагает возврат переданных организации средств учредителю по истечению определенного промежутка времени.

Денежные средства передаются в данном случае от учредителя предприятию на основании договора займа, составление которого должно соответствовать нормам ГК РФ.

Займ может быть процентным или беспроцентным.

В первом случае в договоре займа должна быть прописана процентная ставка, если же ее размер в договоре не указан, то он принимается равным ставке рефинансирования, действующей на текущую дату. В этом случае каждый месяц для отражения проводок по начислению процентов нужно уточнять действующую ставку на данный момент.

Если займ – беспроцентный, то это также должно быть указано в тексте договора. При этом полученная сумма займа не включается в состав доходов организации и не облагается налогом на прибыль. Материальная выгода, возникшая в связи с экономией на процентах, также не облагается налогом на прибыль. Как правило, именно такой способ оказания финансовой помощи выбирают учредители.

Договор займа помимо указания суммы и процентных ставок может включать также информацию о том, на что должны быть потрачены эти деньги, каков срок и порядок возврата.

Проводки:

В бухгалтерии для учета займов используется либо счет 66 (для краткосрочных, сроком менее 1 года), либо счет 67 (для долгосрочных, сроком более 1 года). Подробно эти два счета рассматривались в этой статье.

В зависимости от вида поступаемых денежных средств, счет 66 и 67 коррепондирует со счетами учета денежных средств (50, 51, 52).

Проводки по получения займа от учредителя:

- Дебет 51 (50, 52) Кредит 66 – получен краткосрочный займ.

- Дебет 51 (50, 52) Кредит 67 – получен долгосрочный займ.

Проводки по возврату денежных средств учредителю:

- Д 66 (67) К51 (50, 52) – возврат финансовой помощи учредителю.

Безвозмездная помощь учредителя

Данный способ оказания помощи организации является очень частым в применении. Связано это с его удобством. Деньги на безвозмездной основе передаются организации, возврата не предполагается. На размер уставного капитала эти денежные средства никак не влияют, и долю учредителя не увеличивают. Увеличение уставного капитала – процедура довольно сложная, подробно об этом расписано здесь.

Если принято решение об оказании безвозмездной финансовой помощи, то это необходимо оформить с помощью соответствующих документов.

При этом нужно учесть НК РФ, который гласит, что если доля учредителя в Уставном капитале превышает 50%, то полученные организацией безвозмездные средства не включаются в состав доходов и не облагаются налогом на прибыль.

Если же доля менее 50%, то полученная сумма включается в состав внереализационных доходов.Должно быть в письменном виде составлено решение об оказании безвозмездной помощи, в котором должны быть указаны цели, на которые могут быть потрачены переданные средства.

Проводки по учету безвозмездной помощи:

Для учета безвозмездно полученных активов используется сч.98 «Доходы будущих периодов», на котором открывается субсчет 2 «Безвозмездные поступления».

Проводка по получению финансовой помощи: Д51 К98.2.

Далее, согласно ПБУ 9/99 п.8, эти средства должны быть учтены в составе прочих доходов: проводка Д98.2 К91.1.

Несмотря на то, что в прочих доходах полученные средства учтены, в расчете налога на прибыль они не участвуют, поэтому возникает расхождение между бухгалтерским и налоговым учетом. Возникающая разница образует постоянный налоговый актив, который в бухгалтерском учете отражается с помощью проводки Д68 К99 на сумму, равную 20% от величины полученной безвозмездной помощи.

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://buhland.ru/finansovaya-pomoshh-ot-uchreditelya/